芯片战下,为什么台积电业绩还那么好,又创新高了?

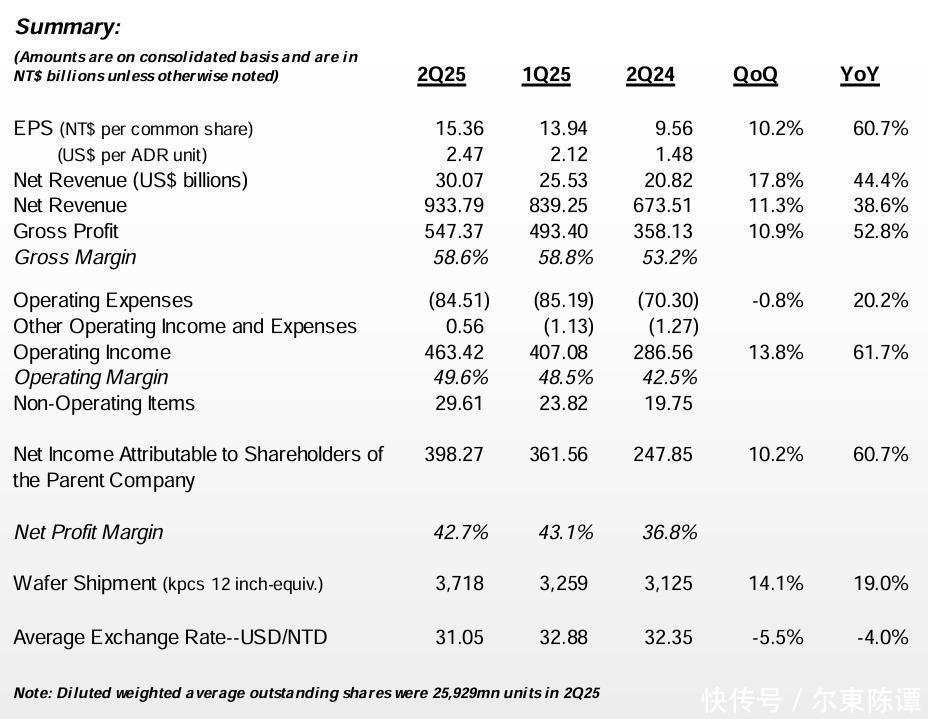

据台积电刚发布的二季度财报显示,其营收9337.9亿新台币,同比增长38.6%;净利润3982.7亿新台币,同比增长60.7%。这利润相当于每天净赚132亿新台币股票配资平台查询系统,约合人民币32亿多!

要知道,当前全球半导体产业正经历深刻的地缘重构:美国对华芯片出口限制持续加码,引发供应链震荡。台积电在这种复杂局面下,能化解风险实现业绩利润双增长,确实有两把刷子。

今天,咱们就从两个角度来分析,台积电成功背后的故事。

一、利润暴涨的直接原因——AI芯片需求增长

台积电的爆发,全靠抓住了AI的需求。现在全球每10台AI服务器,有7台用的是台积电代工的芯片。英伟达最新的Blackwell GPU,单颗芯片代工费就超过2万美元,相当于一辆小轿车的价格!

数据最直白:其第二季度HPC(高性能计算)业务占比60%,环比增长14%,而智能手机占比从33%降到27%。这意味着台积电的增长引擎,已经从手机时代的“拼数量”,变成AI时代的“拼单价”。

更关键的是,3nm芯片每片代工费3万美元,毛利率超过60%,而中国大陆成熟制程的28nm芯片,毛利率才20%不到。台积电主动退出氮化镓等低利润业务,就是要把资源砸向这个“黄金赛道”。

二、主观因素——台积电能准确抓住关键节点

回顾历史,台积电很善于准确抓住关键节点,让其获得了更多发展机遇的。

从1987年张忠谋创立台积电开始,就在走不寻常之路,违背行业常识“只做代工不设计芯片”,却避开了与英特尔、三星的正面竞争;

2003年,又反常规冒险押注12英寸晶圆厂,成本比竞争对手高30%,但良率提升到95%,让竞争对手亚历山大;

2014年,台积电又拿到了苹果A8处理器独家代工,这一仗让其彻底锁定高端市场。

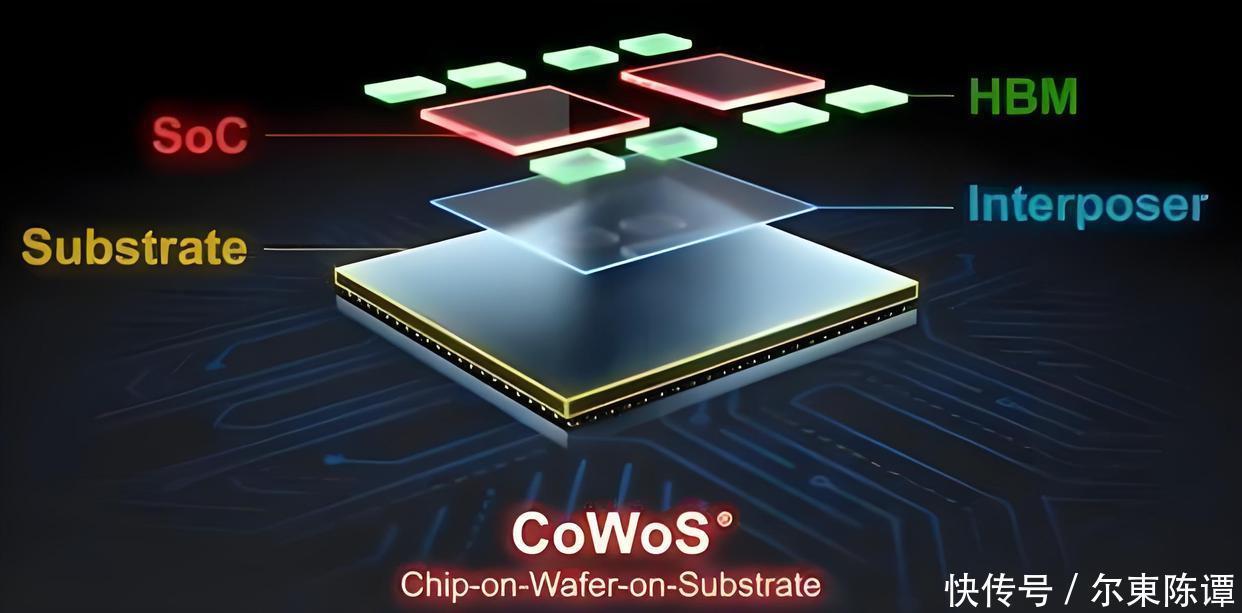

四年后,它又推出了CoWoS封装技术,让英伟达H100芯片性能提升3倍,而全球只有台积电能量产。现在,CoWoS产能被英伟达全额预订到2026年,每片封装晶圆的利润比普通代工高50%。

最近两年,它更是在风暴中踩准节奏

2023年美国芯片法案出台时,所有人都担心台积电会被成本拖垮。然而,美国工厂虽然人工贵,但设备成本占70%(全球统一价),加上自动化生产,实际成本只比台湾高10%。

更重要的是,苹果要求70%的3nm产能必须放在美国,这种“政治订单”带来的溢价,远远覆盖了成本差。

2024年,台积电赌上全部身家研发2nm制程。当同行还在为3nm良率发愁时,台积电2nm良率已经突破90%,苹果、英伟达提前两年锁定产能。这项技术让芯片性能再提升15%,而竞争对手至少落后2年。

2025年全球半导体市场复苏,台积电成了最大赢家。晶圆代工市场预计增长18%,而台积电凭借先进制程,市场份额从55%提升到58%。

同时,它主动缩减中国大陆成熟制程订单,把产能让给利润率更高的AI芯片,这招“断腕求生”让毛利率逆势提升4个百分点。

总结

在芯片战的大背景下,台积电反而实现了营收、利润双暴涨,这种看似矛盾的现象,实则是台积电技术优势、战略布局和生态把控能力共同作用的结果。

这背后的本质,是一场精密的“技术+地缘”双重博弈:用3nm和2nm构筑技术护城河,用美国工厂分散政治风险,用CoWoS卡住AI芯片脖子。这些独特的布局,使其获得了更多发展机遇。

大家觉得是这样么?你怎么看?股票配资平台查询系统

富华优配提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯

推荐资讯